Veneza, fim do século XV. Entre intrigas políticas, oficinas de pintura e navios carregados de especiarias, um frade franciscano publica um vasto compêndio de matemática prática. No meio de problemas sobre proporções e jogos, surge um trecho quase modesto: um “pequeno tratado sobre contabilidade”. Luca Pacioli não inventava ali a prática mercantil, já antiga entre comerciantes italianos. O que ele fez foi diferente e mais profundo: deu forma estável, linguagem e método a uma tecnologia mental que permitiria à Europa transformar comércio em capitalismo, riqueza em capital e promessas em números verificáveis. A história da partida dobrada não é a história de uma técnica burocrática. É a história da infraestrutura informacional da modernidade.

O mundo da partida simples: contar, não medir

Muito antes de Veneza, humanos já registravam. Marcas em ossos, gravetos, fichas de argila na Mesopotâmia, tabuletas com listas de grãos e animais. Esses registros diziam o que existia ou o que era devido, mas não mostravam relações internas. Eram inventários do mundo, não modelos dele.

A limitação era estrutural. Um mercador podia anotar dívidas a receber e pagamentos a fazer, mas não via o conjunto como um sistema. Não havia mecanismo interno que revelasse incoerências. O erro só aparecia tarde demais — quando o caixa faltava ou a falência batia à porta. A escrita registrava fatos isolados; ainda não capturava a lógica que os conectava.

O crédito veneziano

A transformação nasce da complexidade. Entre os séculos XIII e XV, o comércio mediterrâneo liga portos distantes por meio de letras de câmbio, sociedades temporárias e cadeias de crédito. Um investidor em Florença financia uma viagem a Alexandria; o pagamento virá meses depois, em outra moeda, por outro agente.

Como confiar? Como saber se um sócio distante era competente ou desonesto? Como avaliar um negócio cujo resultado ainda não se materializou em moeda?

Em algum ponto — não sabemos onde nem com quem — surge a percepção decisiva: toda transação tem dois lados inseparáveis. Comprar tecido não é apenas perder dinheiro; é transformar dinheiro em mercadoria. Tomar um empréstimo não é só ganhar caixa; é criar uma obrigação futura. O mundo econômico deixa de ser uma sequência de eventos e passa a ser uma rede de relações equivalentes.

Pacioli, o contador

Luca Pacioli (c. 1445–1517), matemático e frade, amigo de Leonardo da Vinci, não reivindicou invenção. Seu projeto era compilar o saber matemático útil aos mercadores. No capítulo sobre o “método veneziano” da Summa de Arithmetica (1494), ele descreve um sistema já em uso — mas o fixa em palavras, exemplos e procedimentos.

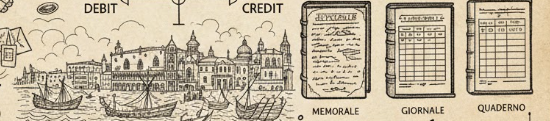

Pacioli organizou a prática em três livros:

- Memoriale: o registro bruto, cronológico, quase caótico do dia a dia

- Giornale: onde cada fato é traduzido na linguagem formal de débitos e créditos

- Quaderno (livro-razão): onde as transações são reagrupadas por contas, revelando a estrutura do negócio

O gesto decisivo não foi técnico, mas epistemológico. Pacioli apresentou um sistema fechado de representação em que a verdade não dependia apenas da memória ou da reputação, mas da forma interna do registro. A coerência tornava-se visível.

1. A identidade fundacional

No coração da partida dobrada está uma igualdade simples:

Ativo = Passivo + Patrimônio Líquido

Não é apenas convenção. É uma lei de conservação aplicada ao valor econômico. Tudo o que a empresa possui (ativos) tem uma origem: capital próprio ou dívida com terceiros. Valor nunca aparece do nada; sempre corresponde a um direito de alguém.

Essa estrutura tem uma consequência filosófica profunda: separa a empresa da pessoa do dono. Surge uma entidade abstrata — o patrimônio — que pode ser analisada como se fosse um sujeito próprio. A “pessoa jurídica” aparece primeiro como fato contábil, depois como conceito legal.

2. O “T” contábil: uma mesa de operações

A visualização em forma de “T” transforma abstrações em gestos quase físicos:

| Débito | Crédito |

|---|---|

| Aumenta ativos | Aumenta passivos |

| Aumenta despesas | Aumenta receitas |

| Diminui passivos | Diminui ativos |

| Diminui receitas | Diminui despesas |

Essa simetria é uma gramática. Cada lançamento exige seu par. A realidade econômica passa a ser descrita como um jogo de espelhos equilibrados.

O balancete: a prova interna da verdade

Periodicamente, o comerciante soma todos os débitos e todos os créditos.

Se forem iguais, o sistema é formalmente coerente.

Se não forem, há erro ou fraude.

Esse procedimento cria algo novo na história da informação: um mecanismo interno de autoverificação. A confiança não depende apenas da virtude moral, mas de uma estrutura que denuncia inconsistências. É um passo decisivo rumo à auditoria, à contabilidade pública e à confiança entre estranhos.

As consequências

Antes, riqueza era vista como acúmulo físico ou caixa disponível. Depois da partida dobrada, o foco desloca-se para o balanço e a rentabilidade do capital investido.

Lucro torna-se um conceito abstrato: a variação do patrimônio ao longo do tempo, mesmo que o dinheiro ainda não tenha sido recebido. Alguém pode estar “rico no papel” e pobre em liquidez — distinção impossível sem essa linguagem contábil.

Essa mudança molda mentalidades. O objetivo deixa de ser apenas vender e comprar; passa a ser otimizar a estrutura do capital.

Nos séculos XVII e XVIII, Estados começam a aplicar essa lógica a si mesmos. Dívidas públicas, receitas fiscais, gastos militares — tudo passa a ser registrado de forma sistemática. Pensadores como William Petty e François Quesnay tentam descrever a nação como um corpo econômico mensurável.

O Estado deixa de ser apenas território e soberania; torna-se uma entidade cujo “balanço” pode ser analisado. Déficits e superávits passam a definir a saúde política. A linguagem da contabilidade infiltra-se na própria ideia de governo.

A partida dobrada também permite que dívidas se tornem ativos negociáveis. Letras de câmbio, títulos públicos, ações — papéis que representam direitos futuros — podem circular porque há um sistema capaz de registrá-los e conciliá-los.

Investidores passam a confiar em números produzidos longe de seus olhos. O capital se desloca mais rápido que pessoas ou mercadorias. A confiança viaja por colunas de débitos e créditos.

A partida dobrada funciona, assim, como o sistema operacional invisível do capitalismo financeiro

Com planilhas eletrônicas como o VisiCalc (1979) e depois o Excel, o livro-razão torna-se dinâmico. Alterar uma célula recalcula o sistema inteiro. A contabilidade deixa de ser apenas registro do passado e vira ferramenta de simulação: “E se?” passa a ser uma pergunta feita aos números.

Sistemas empresariais integrados (ERPs) expandem essa lógica. Cada venda, cada entrada em estoque, cada folha de pagamento gera pares de lançamentos que se propagam em tempo real. A empresa moderna é um imenso livro-razão automatizado.

Historicamente, dois livros podem estar equilibrados e ainda assim serem fraudulentos. A solução sempre foi um terceiro: o auditor.

Tecnologias de blockchain propõem algo diferente: um livro-razão único, distribuído e imutável. Transações são registradas com assinaturas criptográficas e validadas por consenso entre milhares de máquinas. A verificação deixa de depender de uma autoridade central.

A ideia de “contabilidade de tripla entrada”, proposta por Yuji Ijiri, ganha aqui uma forma técnica: além do débito e do crédito, há um terceiro registro — criptográfico e compartilhado — que autentica ambos.

É uma nova tentativa de resolver o velho problema veneziano: como confiar à distância.

Um balanço geral

A partida dobrada é uma das tecnologias intelectuais mais influentes e menos celebradas dos últimos cinco séculos. Mais do que muitas teorias econômicas, ela moldou a forma como imaginamos riqueza, valor, responsabilidade e até identidade institucional.

Mas essa mesma lógica que construiu o capitalismo está hoje em colapso. Quando uma big tech vale trilhões sem ter praticamente ativos tangíveis, quando o carbono emitido não aparece no passivo e quando a “confiança” é medida por likes algorítmicos, o sistema de Pacioli torna-se uma máquina de cegueira. Estamos tentando registrar a economia da atenção e da destruição climática em colunas desenhadas para especiarias e tecidos. O resultado é uma miragem contábil: os livros equilibram enquanto o mundo queimam.

A questão que Pacioli não antecipou era o limite da mensuração. Sua invenção pressupunha que tudo o que importava podia ser traduzido em débitos e créditos. Hoje sabemos que valor e preço divergiram: a floresta em pé não tem “conta” no sistema, mas destruída vira commodities que entram no ativo. A partida dobrada, longe de ser neutra, tornou-se a infraestrutura intelectual da extração ilimitada.

O blockchain não resolve isso; piora. Ao tornar a verificação matemática e não humana, eliminamos o último espaço de julgamento ético. Pacioli nos deu a auditoria; Satoshi Nakamoto nos deu a autoriação sem auditor. Estamos voltando ao problema veneziano — confiar à distância —, mas agora sem a possibilidade de perguntar “mas isso é justo?” antes de “isso bate?”

A escolha, então, não é entre contabilidade antiga e moderna, mas entre duas formas de ignorância: a que sabe o preço de tudo e o valor de nada, ou uma nova forma de registro que audite não apenas os números, mas as consequências. Pacioli nos ensinou a verificar o caixa. Resta aprender a contabilizar o futuro.

A partida dobrada foi o primeiro grande salto nessa direção — a invenção da matemática da confiança.

Atualizado em 29 de janeiro de 2026.

Leonardo Marcondes Alves é pesquisador multidisciplinar, PhD pela VID Specialized University, Noruega.

Como citar esse texto no formato ABNT:

- Citação com autor incluído no texto: Alves (2019)

- Citação com autor não incluído no texto: (ALVES, 2019)

Na referência:

ALVES, Leonardo Marcondes. A contabilidade de partidas dobradas. Ensaios e Notas, 2019. Disponível em: https://ensaiosenotas.com/2019/09/29/a-contabilidade-de-partidas-dobradas/. Acesso em: 29 jan. 2026.

Deixe um comentário